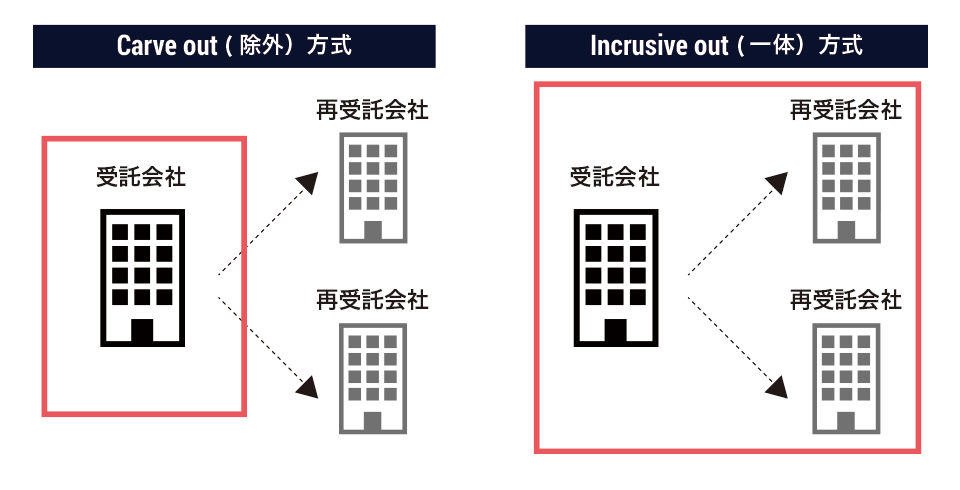

再受託会社の扱い_除外方式とは?

受託会社が受託業務の一部を再委託する場合における、受託会社の内部統制の保証報告書上での再受託会社の提供する業務の取扱いについて除外方式と一体方式という2種類の方法があります。 除外方式が採用されているケースが多く見受けられますので、ここでは除外方式についてご説明します。

除外方式では、SOC2報告書に再受託会社に再委託している業務の内容が記載されますが、再受託会社の内部統制は、SOC2報告書及び監査法人(監査事務所)の検証の範囲から除かれます。 ただし、SOC2報告書及び監査法人(監査事務所)の検証の範囲には、再受託会社の内部統制の有効性をモニタリングする受託会社の内部統制が含まれることには留意が必要です。(保証業務実務指針 3702)